Progi podatkowe De Minimis i transgraniczny e-commerce

Podejścia do progów podatkowych de minimis to obszar rosnącego zainteresowania transgranicznego e-commerce. Gdy artykuł zakupiony w Internecie przejdzie barierę celną, jego wartość jest porównywana z poziomem de minimis (z łaciny „od najmniejszego”), ustalonym przez rząd kraju docelowego, zwykle w formie kwoty. Nie nakładane są żadne cła ani podatki, jeśli wartość artykułu jest poniżej tego poziomu. Jednakże jeśli wartość artykułu przekroczy ten poziom, obowiązują dodatkowe opłaty. Szybki rozwój e-commerce ujawnił przestarzałą naturę wielu reżimów de minimis na całym świecie, a kilka największych rynków stosuje metody adaptacji ich strategii podatkowych.

Większość poziomów de minimis historycznie ustalono dla tradycyjnych metod handlu, a kilka istniejących projektów obecnie niekorzystnie wpływa na działania e-commerce. Jednakże zmiany wartości de minimis mogą być trudną i kontrowersyjną decyzją rządów krajowych, gdyż próbują one zrównoważyć korzyści dla producentów lokalnych (i stanowisk pracy) z potrzebami handlowymi obywateli. Zmiany poziomów de minimis nieuchronnie wpłyną destrukcyjnie na jeden z tych sektorów. Rolą rządu jest określenie, czy korzyści takich zmian przeważają potencjalne krajowe konsekwencje polityczne bądź finansowe. Dla sklepów internetowych koszty dodatkowe wynikające z ceł i podatków mogą spowodować wyższe poziomy rezygnacji z dokonania zakupu. Koszty te mogą z kolei zmniejszyć atrakcyjność strony dla klientów z pewnych krajów, bądź zmusić tych klientów do korzystania z szarego rynku lub opcji agentów „daigou” („w imieniu”), w celu uniknięcia większych opłat.

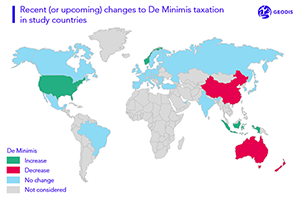

W 2017 r. firma GEODIS zleciła badanie w celu przeglądu różnych podejść do poziomów de minimis na poziomie międzynarodowym – szczególnie, jeśli chodzi o towary internetowe o niższej wartości – oraz tego, w jaki sposób rządy przyjmują ich prawa podatkowe. W trakcie tego badania zbadaliśmy i porównaliśmy siedemnaście największych rynków e-commerce na pięciu kontynentach. Podsumowując, odkryliśmy, że międzynarodowe podejścia do poziomów de minimis mogą być podzielone na poziomie makro na trzy szerokie grupy: protekcjonistyczne, konkurencyjne i stacjonarne.

Protekcjonistyczne

E-commerce może stanowić potencjalne zagrożenie dla tradycyjnych rynków krajowych, szczególnie wtedy, gdy pewne produkty są trudne do zdobycia lub objęte wysokimi lokalnymi podatkami. Niższe ceny międzynarodowe, wiele opcji dostawy oraz większa różnorodność towarów mogą spowodować znaczne wydatki kierowane w stronę zagranicznych sprzedawców detalicznych, wywierając presję na rządy, by chroniły krajowe firmy i stanowiska pracy.

Jednym z kilku efektywnych narzędzi dostępnych dla rządów jest sprawienie, by transgraniczne zakupy internetowe były mniej atrakcyjne poprzez wyższe podatki bądź obniżanie poziomów de minimis. Dzieje się tak w Kanadzie, gdzie próg de minimis został ustalony w latach 80. XX w. na zaledwie 20 dolarów kanadyjskich, by chronić lokalny przemysł. Chociaż reżim de minimis w Kanadzie cieszy się powodzeniem wśród krajowych producentów, niedawno okazał się być znaczną przeszkodą w bloku handlowym NAFTA i jest bardzo niemile widziany przez kanadyjskich klientów sklepów internetowych. Niedawna ankieta wykazała, że 76% Kanadyjczyków chciałoby, aby limit ten został zwiększony do przynajmniej 200 dolarów kanadyjskich, co nadal będzie znacznie poniżej poziomu 800 USD sąsiadujących Stanów Zjednoczonych.

Potencjał dodanych przychodów ze względu na wyższe podatki zagranicznych towarów internetowych może stanowić główny argument za protekcjonistycznym podejściem de minimis. W II kw. 2017 r. Australia planowała zmniejszenie swojej wartości de minimis od 1000 AUD do 0 AUD, jako metodę generowania podatków z międzynarodowego e-commerce. Jednakże wprowadzenie tego zostało opóźnione do lipca 2018 r. przez Senat Australii, ze względu na trudności w określeniu, jak ma być pobierane dodatkowe opodatkowanie. Jest to nadal otwarty punkt dyskusji. W teorii zerowy limit może wydawać się atrakcyjny dla rządów. Kontrargumentem jest jednak fakt, że koszt przetwarzania artykułów o niskiej wartości może przekraczać uzyskane przychody, tym samym negując jakąkolwiek korzyść dla skarbu państwa.

Ze wszystkich podejść protekcjonistycznych chińskie jest złożone, jednak być może najbardziej dostosowane do międzynarodowego e-commerce. Wprowadzone w 2016 r. prawo zmniejszyło poziom de minimis do 50 CNY (7 USD), korzystając z warstwowego systemu podatku od importu, który ma zastosowanie co roku i za limit transakcji de minimis na użytkownika. Zapewnia to, by okazjonalni klienci internetowi nie byli opodatkowani tak mocno, jak osoby dokonujące zakupów internetowych częstych, drogich lub w dużych ilościach.

Konkurencyjne

Rządy o podejściu konkurencyjnym do poziomów de minimis starają się otworzyć ścieżki zarówno krajowe, jak i transgraniczne do konsumentów, utrzymując poziomy progowe. Dla niektórych, jak Hongkong, wysokie lub nieistniejące stawki de minimis są stosowane od wielu dekad i stanowią część krajowego krajobrazu handlowego. Tak naprawdę są częścią szerszego podejścia ekonomicznego, by przyciągać handel międzynarodowy. Inne, jak na przykład Indonezja czy Stany Zjednoczone, jedynie niedawno zwiększyły swoje poziomy de minimis, mając nadzieję, że zwiększony handel międzynarodowy będzie także stymulował rynki krajowe.

Stacjonarne

Stacjonarne reżimy de minimis są generalnie najczęstsze i można je podzielić na dwie główne grupy:

Dojrzała relacja e-commerce i podatku

Kraje takie jak Japonia, mająca dojrzałą relację e-commerce i podatku, często dostrzegają wpływ, jaki ma transgraniczny handel internetowy na ich populację. Chociaż wiele krajów w tej kategorii utrzymuje niskie poziomy de minimis, wspomagają one międzynarodowe importy poprzez uproszczone procedury celne oraz niskie stawki cła powyżej de minimis. Inne kraje, jak Korea Południowa czy Zjednoczone Emiraty Arabskie, wspierają transgraniczny e-commerce poprzez rozszerzanie istniejących umów handlowych ze znaczącymi rynkami pochodzenia e-commerce oraz regionalnymi/handlowymi sąsiadami.

Niedojrzała relacja e-commerce i podatku

Niedojrzała relacja e-commerce i podatku spowodowana jest bezprecedensowym wzrostem ilości internetowej sprzedaży detalicznej oraz niezdolności rządów do odpowiedniej adaptacji swoich systemów podatku od importu. Unia Europejska otwarcie przyznaje, że jej istniejący próg de minimis 22 EUR jest przestarzały i został ustanowiony przed pojawieniem się zakupów internetowych jako ogromnej siły ekonomicznej. Kraje, które muszą jeszcze dostosować swoje postanowienia podatkowe do trendów nowoczesnego transgranicznego e-commerce, mogą również po prostu obserwować, jak radzą sobie niedawno wprowadzone polityki protekcjonistyczne lub wolnorynkowe, przed wprowadzeniem odpowiedniej struktury podatkowej.

W nadchodzących latach kwestia limitów de minimis w transgranicznym e-commerce stanie się bardziej dominującym punktem dyskusji dla krajowych rządów, dostawców logistyki oraz internetowych sklepów detalicznych. Zmiany istniejących poziomów de minimis, zarówno na pojawiających się, jak i dojrzałych rynkach e-commerce, mogą być oczekiwane i powinny ulegać regularnemu przeglądowi przez dostawców logistyki w ramach podstawowej polityki.

by

by